行业动态

- 2017-07-13 12:10:59

-

环保税作为“绿色税制”的重要一步,自去年颁布以来便被寄予厚望。业内有观点认为,环保税法的发布是重大的突破,“费改税”对工业污染防治、规模化畜禽养殖治污等将发挥重大的作用,对整个环保产业的影响也不容忽视。

为配合环保税法的顺利实施,近日,财政部、国家税务总局、环境保护部等联合发布了环保税法实施条例意见稿。环保税作为促进环境治理升级的一大利器,自去年颁布以来便被寄予厚望。然而,现实来讲,税法从公布到落地,值得期待的空间仍然很大,例如,从税法主体设计来看,后续将如何建立起覆盖生产、流通等各个环节的完整税制?配套制度上,又将如何保证与环境相关的税种的绿色化改革?需要厘清排污权的有偿取得、环保税以及环境损害赔偿三者之间的关系。而从能力匹配来看,自上而下,从国家到地方、再到企业,都还需要一系列从意识到实操层面的宣传和培训。2018年1月1日,半年后,环保税将正式施行,对于产业里那些技术和管理等方面都相对欠缺的企业,这把倒逼其升级的利剑已悬挂于顶。

2017年6月8日,E20研究部发布《环境保护税法专家解读及废矿物油再生行业研究报告》,邀请了环境保护部环境规划院高树婷研究员做了环境保护税法的解析,在业界获得极大关注。随着《中华人民共和国环境保护税法实施条例(征求意见稿)》的发布,为进一步解析环保税法等相关政策,E20结合高树婷研究员的分享深化了研究,本篇重点聚焦于环保税对产业的影响。

环保形势及税制绿化促进费改税

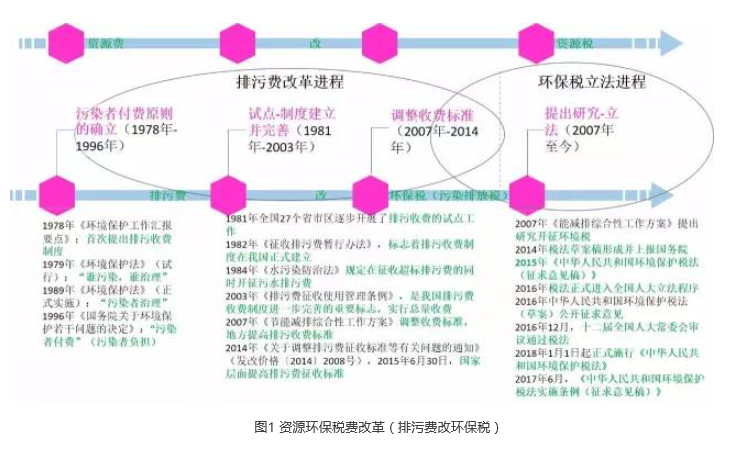

我国的排污费改环保税(污染排放税)经历了四个阶段,污染者付费原则确立阶段、试点-制度建立并完善阶段、调整收费标准阶段、环保税提出研究-立法阶段(具体进程如图1所示)。在环保税法通过半年后(6月26日),公众得以正式参与建言献策,财政部、国家税务总局、环境保护部发布《中华人民共和国环境保护税法实施条例(征求意见稿)》。

环保税法及实施条例意见稿的影响

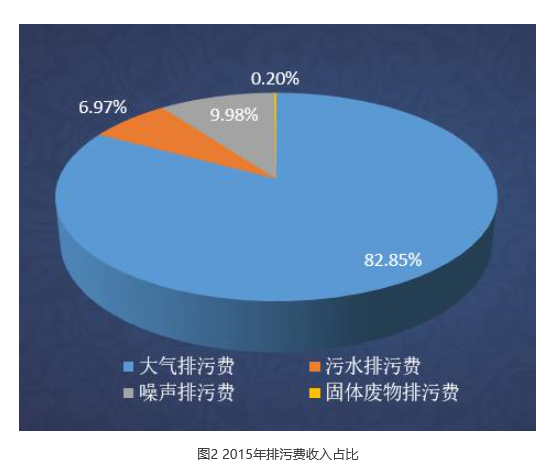

中国环境工业促进会会长杨朝飞曾提出“排污收费相当于对环境的欠量补偿,等量补偿和超量补偿”,而我国的排污收费一直处于欠量补偿阶段。另外,排污收费在全国的收费不高,大约在200亿元左右(2015年排污费收入占比如图2所示)。环保税法的发布是重大的突破,“费改税”对工业污染防治、规模化畜禽养殖治污等将发挥重大的作用(具体见图3税收征收情形)。

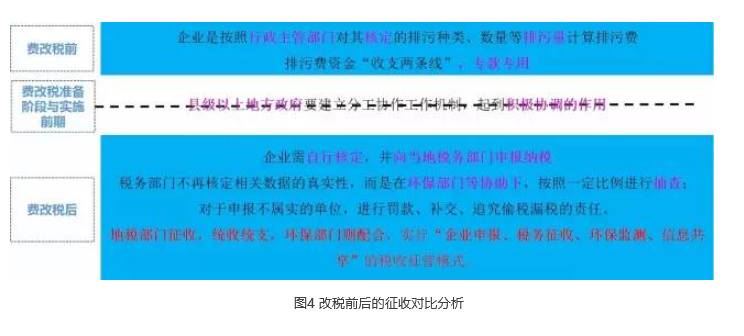

环境保护部环境规划院高树婷研究员在E20分享会上指出“由于目前环保税是由排污费进行‘税负平移’的,从总体上看,‘费改税’并不会增加行业和企业负担,但不排除个别企业因环保税征管执法刚性增强而导致税负增加,此外排污费标准调整中未涉及的污染物税额标准提高。”环境保护部环监局原巡视员汪冬青在相关会议上指出“2008年1月1日之后,仅围绕生产环节进行排污收税,一般固体废弃物的收税将会增加”。环境保护部环境规划院环境政策部主任、研究员葛察忠认为“环境保护税法开征在即,各地必须增强紧迫感,明确各部门责任,做好信息对接,抓好税务部门及企业的人员培训。特别是完成涉税信息共享平台建设、部署和调试等工作。”他还认为“对于一些大企业来说内部管理比较完善,数据核算申报等工作基础较好,而对于小企业来说,则可能存在一定困难,要加强对小企业要做好征税服务、指导工作。”费改税前后的征收对比如图4所示。

税法制度完善应不忘绿色税制的“初心”

北京林业大学人文学院生态法研究中心副主任、法学系副主任杨朝霞在相关采访中指出“为了保障环保税的顺利实施,意见稿对于监测数据的真实性保障措施、涉税信息共享平台建立等具体操作层面的规定具有积极意义,但环保税的调节作用还有待于政策的落实,尤其要严格环境监测的监管。”

环保税作为“绿色税制”的重要一步,但税制绿化还有很长的路要走。第一,即将实施的环保税法只是针对生产环节的排放污染物征收税款,后续的完善应从生产、流通、消费、分配等环节建立起完整的税制;第二,现有与环境相关税种的绿色化改革,如消费税、碳税/能源税、车船税等。第三,还应厘清排污权的有偿取得、环保税以及环境损害赔偿三者之间的关系。

(新闻来源:中国水网 赵喜亮)

- 上一篇 [返回首页] [打印] [返回上页] 下一篇