行业动态

- 2017-07-06 11:03:39

-

垃圾焚烧发电在固废处理“三化”过程中扮演了重要角色,优势明显,而且行业发展正在趋于健康。长远来看,垃圾焚烧行业的收益比较稳定,但是竞争力仍需要从垃圾焚烧发电的资源化和无害化效果方面来检验。业界普遍认为,未来市场集中度会进一步提高,垃圾焚烧发电行业也会向着全产业链方向布局。

1、行业发展趋于健康

垃圾焚烧发电虽然具有明显优势,但在发展过程中也遇到了行业内外诸多问题,其中比较突出的是邻避冲突和低价竞标现象。

在行业外,由于国内存在二恶英影响妖魔化的现象,邻避问题一直伴随着垃圾焚烧项目的建设挥之不去。近年来,不少地方因焚烧发电的选址问题而引发“邻避”事件,成为关注的焦点。

但是通过梳理,发现诸多“邻避”事件不但没有阻挡住项目的推进步伐,反而在一次次让垃圾处理的技术路径更为清晰,同时民众对垃圾焚烧厂建设的接受度也越来越高。在政府、行业协会、从业人士以及环保志愿者等多方共同努力下,依据垃圾焚烧污染控制标准而制定的行业监管标准也进一步失去了行业处理水平的全面提升。相信随着技术运营和管理水平的提高,邻避问题将得到妥善解决,从而加速焚烧项目建设,推进产业发展进程。

行业内,在不到两年的时间里垃圾焚烧项目低价竞标现象频现。垃圾处理费从两年前行业坚守的80元/吨的平均价格标准一路跌到30元以下。之所以出现超低价竞标的现象,从政府的角度看是为了低价买服务,从企业的角度看,其根本原因在于垃圾焚烧项目运营收益保障发生了变化。由于运营后端电价补贴丰厚,足以覆盖建设运营成本,导致上述企业将抢占项目资源放在竞标考虑因素的首位,而不再是追求单个项目盈利最大化。

随着行业的发展完善以及环境质量目标管控的到来,低价竞标现象不会持续太久。扩大规模是不求盈利本身就是不符合市场规律的做法,一旦电价补贴政策出现变化,运营企业将可能面临盈利微薄甚至倒贴运营的局面,彼时首先伤害的必然是企业自身;随着环境质量改善与政绩考核的紧密挂钩,一味追求低价带来的治理效果疑问和民众担忧都会成为切实压力落在地方政府头上,其必将重新考量利弊得失;企业低价中标投运期坐地起价现象频频出现,导致政府方骑虎难下,已经引起地方政府的警惕。

综上分析,随着上述问题的缓解,行业未来发展预计将会逐渐趋于健康。

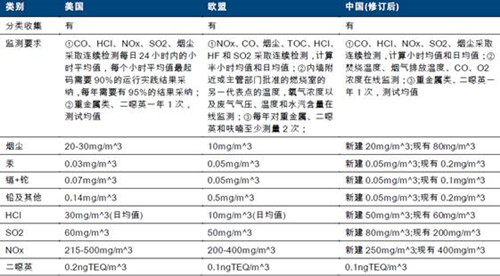

表2:国内外垃圾焚烧标准对比

2、行业收益保障稳定

垃圾焚烧行业盈利模式清晰,其主要收入来自于垃圾处理费和上网电费,成本主要为建设摊销和运营费用。对应50%-60%的毛利率。此外,随着垃圾热值升高,收益有望进一步增加。

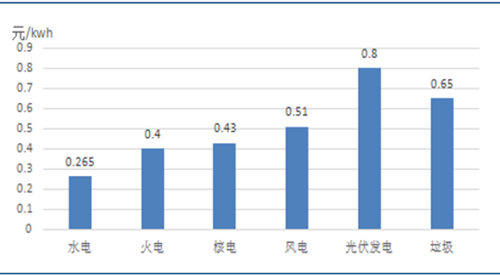

对焚烧发电行业来说,处理费税率和补贴电价是影响收益的两个重要因素。78号文的推出,对前端处理费收入形成了一定影响,但是由于处理费所占焚烧发电总收入构成不及30%,约为1.5%左右,因此对收入影响不大。后端补贴电价方面,对比其他各种方式发电补贴定价,0.65元/千瓦时的电价比较合理。垃圾焚烧发电技术入选发改委2014年《国家重点推广的低碳技术名录》,在国家大力推行可再生能源发电的大背景下,补贴电价将保持稳定,从而保障垃圾焚烧项目发电收益。

图1:不同发电方式上网电价对比

3、效果化考验竞争力

“十三五”环保规划对地方政府考核制定细化评价标准,将环境治理成绩真正与政府管理能力紧紧绑定,环境质量目标的管控上升到了新的高度,进入效果化时代。

在此之前,环保企业的核心竞争力排序是政府关系、资金实力、运营能力和技术水平,而在效果化时代,运营能力和技术水平必须上升到更重要的位置,过去依靠深厚政府背景而技术运营一般化的企业不会再是市场中的主角。随着项目从一二线城市向三四线城市乃至小城镇的不断渗透,垃圾处理效果和投资金额将成为政府筛选企业最重要的两个老师因素,具有丰富运营经验和成本控制能力的企业将脱颖而出。

4、行业集中度提高

经过“十二五”期间的快速增长,垃圾焚烧产能于2015年达到23.2万吨/日,近年来,垃圾焚烧发电行业集中度不断提升,截止2015年底,前十大垃圾焚烧企业的市场占有率已经接近80%。大部分产能集中在专业运营商手里,其余部分分布在地方环保公司和当地政府手里。随着市场进一步呈现集约化趋势,专业运营商的竞争优势越发凸显,地方产能将大概率被行业龙头企业整合,行业集中度继续提高。

5、垃圾焚烧发电产业链

垃圾焚烧发电产业上游包括与产业相关的各类设备制造企业,中游包括垃圾焚烧发电工程设计、咨询及施工等企业、下游是投资运营企业。其中,上游企业主要从事相关设备的生产与销售,中游企业主要提供设备安装、技术支持以及工程建设服务,下游企业则是专门负责项目开拓以及运营等。

A股相关上市公司基本都通过单一领域延伸完成垃圾焚烧发电全产业链布局,成为一揽子方案解决者,未来在垃圾焚烧领域脱颖而出的企业可能要具备以下竞争力要素:以垃圾焚烧相关设备制造切入行业者。强大的运营和资源整合能力。向环卫领域延伸的能力。

表3:垃圾焚烧发电A股上市公司概况

(新闻来源:方旭资本 王健)

- 上一篇 [返回首页] [打印] [返回上页] 下一篇